Opas yrityksesi kirjanpitoon ja veroihin

Eikö yrityksesi numeropuoli oikein aukea? Tai eikö talouspuoli oikein edes kiinnosta? Tässä sinulle opas talouteen, kirjanpitoon ja veroihin – opi termit jotka yrittäjän tulee tuntea.

Rohkeasti yrityksen numerot haltuun

Eikö yrityksesi numeropuoli oikein aukea? Tämä on varmasti monelle pienyrittäjälle tuttua. Yrittäjyydessä kiinnostaa se oman jutun tekeminen, ei kirjanpidon pyörittely tai arvonlisäverojen laskeminen.

Tietyt kirjanpidon tehtävät kannattaa suosiolla jättää kirjanpitäjälle. Se ei kuitenkaan tarkoita, että numeroista ei kannattaisi olla itse kiinnostunut.

Tämän oppaan tarkoitus on tutustuttaa sinut yrittäjän talouden, verotuksen ja kirjanpidon termeihin ja lukuihin. Tämän jälkeen ymmärrät vähän paremmin, mistä kirjanpitäjäsi puhuu viitatessaan taseeseen, tuloslaskelmiin ja muihin talouden osasiin.

Yrityksen talous – Ota perusteet haltuun

Oli yritystoimintasi sitten vain pientä tai kasvuun tähtäävää liiketoimintaa, on sinun syytä olla perillä yrityksesi taloudesta ja raha-asioista.

Kun ymmärrät talouttasi, teet parempia päätöksiä. Kun olet perillä laskelmista, on sinun helpompi tarkistaa, onko hinnoittelusi kohdillaan tai oletko arvioinut ennakkoverosi oikein.

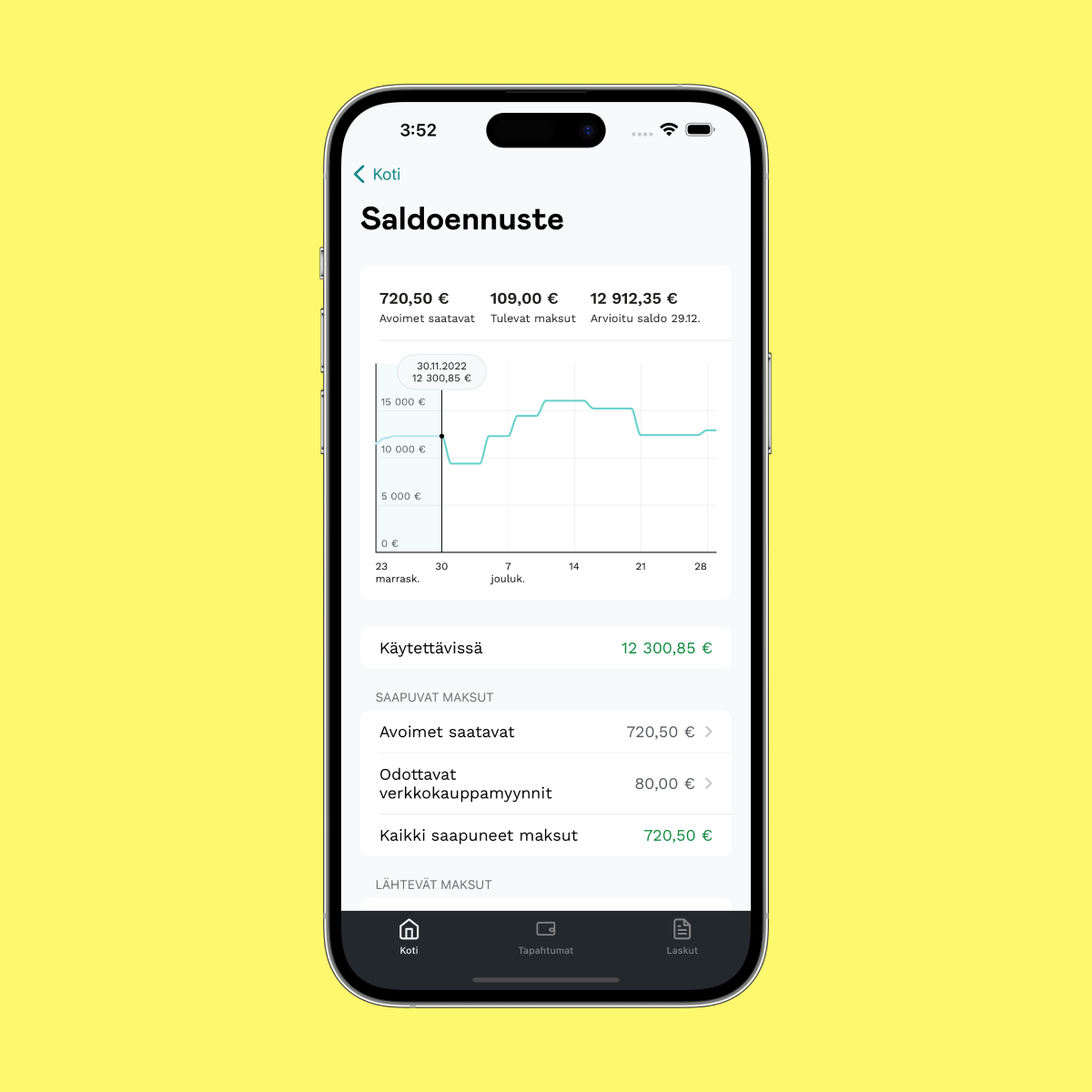

Kassavirta – tulevat ja lähtevät rahat

Kassavirta tarkoittaa yksinkertaisesti rahaa, joka “virtaa” sisään yrityksen kassaan ja sieltä ulos. Käytännössä siis yritystilillesi tulevat ja sieltä lähtevät rahat. Positiivinen kassavirta tarkoittaa, että tilille tulee enemmän rahaa kuin sieltä lähtee, ja se on yrityksen elinehto. Jos menoja on jatkuvasti enemmän kuin tuloja, ei yritys pysy pystyssä.

Mitä kassavirta kertoo?

Lyhyellä aikavälillä kassavirran perusteella voi arvioida yrityksen maksuvalmiutta. Se kertoo, onko yrityksellä varaa maksaa tulevat laskut tai tehdä investointeja. Pitkällä aikavälillä kassavirtalaskelma kertoo yrityksen kannattavuudesta – tekeekö yritys voittoa ja milloin yrityksen kannattaa investoida esimerkiksi kasvuun.

Lataa rahoituslaskelma, myyntilaskelma ja kannattavuuslaskelmien pohjat täältä.

Tulot ja menot – pidä näitä silmällä

Yllä mainittu kassavirta kuvastaa yrityksen tuloja ja menoja. Tulot ja menot ovat melko itsestään selviä: tulot ovat rahaa, jota tulee sisään yrityksesi kassaan ja menot ovat yrityksesi kuluja eli maksettavaa rahaa.

Kaikki yrityksen tulot ja menot on kirjattava kirjanpitoon. Eli jokainen lähettämäsi lasku ja sen maksu kirjataan ylös. Sama juttu kulujen kanssa: vuokrat, puhelinlaskut, toimistotarvikkeet – kaikki merkitään kirjanpitoon kulupuolelle.

Liikevaihto ja tulos eivät ole sama asia

Liikevaihto ja tulos ovat kaksi eri asiaa. Liikevaihto on tilikauden koko myynti ilman arvonlisäveroa. Tulos taas on tilikauden myynnit miinus menot. Tästä tuloksesta maksat veroa.

Liikevaihto kertoo siis vain myynnin volyymistä – mutta ei siitä, tehdäänkö voittoa vai ei. Tulos sen sijaan paljastaa, mitä jäi “viivan alle” menojen jälkeen.

Yritystilillä pidät talouden langat käsissäsi

Holvin yritystilillä pyörität yrityksesi taloutta näppärästi yhdessä paikassa. Älä enää hypi sovelluksesta toiseen, vaan kerää tuloja, hoida kuluja ja valmistele kirjanpitosi yhdessä paikassa. Holvin yritystilillä ymmärrät yrityksesi taloutta kokonaisvaltaisesti

Yrityksen kirjanpito – Mitä kirjanpidosta tulee tietää?

Kirjanpito tarjoaa tärkeää tietoa yrityksen taloudesta. Se kattaa tulot, menot, omaisuuden, omat varat ja velat. Kirjanpitoa pidetään säännöllisesti – joko kuukausittain tai neljän viikon jaksoittain. Liiketoiminnan tulos lasketaan vuosittain, jolloin myös tilinpäätös laaditaan. Jokaisen yrityksen on ylläpidettävä kirjanpitoa, mutta tilinpäätöksen laatiminen ei ole kaikille pakollista.

Kirjanpito voi tuntua hankalalta, me tiedämme. Kun luotat kirjanpitosi osaavan kirjanpitäjän käsiin, ei sinun tarvi huolehtia numeroista. Jokaisen yrittäjän on kuitenkin hyvä ymmärtää ainakin osa kirjanpidon termeistä.

Kirjanpito itse vai kirjanpitäjällä?

Kirjanpidon voi kirjanpitotavasta riippuen tehdä itse tai kirjanpitäjällä. Kahdenkertaista kirjanpitoa tekevän yrityksen kannattaa luottaa kirjanpidossa kirjanpitäjään. Yhdenkertaista kirjanpitoa tekevä toiminimi voi halutessaan tehdä kirjanpidon myös itse – nouda valmiit raportit Holvista helposti kirjanpitoa varten.

Yhdenkertainen ja kahdenkertainen kirjanpito

Kirjanpitoa on kahdenlaista, yhdenkertaista ja kahdenkertaista. Yleensä kirjanpitovelvollisen on pidettävä kahdenkertaista kirjanpitoa, jossa jokaisesta tapahtumasta merkitään rahan lähde ja rahan käyttö. Kaksinkertainen kirjanpito tarkoittaa, että kaikki kirjaukset tehdään kahdelle kirjanpidon tilille: debet (veloituskirjaus) ja kredit (hyvityskirjaus).

Toiminimiyrittäjille on kuitenkin yleensä mahdollista tehdä yhdenkertaista kirjanpitoa. Tällöin tapahtumat kirjataan vain yhden kerran kirjanpitoon sen mukaan, miten raha yrityksen tilillä liikkuu. Esimerkiksi: kun maksu tehdystä työstä tulee tilille, tulo merkitään kirjanpitoon tuolle maksupäivälle.

Pidä kuitit tallessa kirjanpitoa varten

Tosite eli kuitti on ikään kuin todiste yrityksen tuloista ja menoista. Jokaisessa kirjanpitotapahtumassa pitää olla tosite. Käytännössä tosite on esimerkiksi lasku tai ostokuitti. Kun ostat vaikkapa toimistotarvikkeita yrityksellesi, muista säilyttää ostokuitti ja liittää se maksutapahtuman yhteyteen. Näin voit vähentää oston yrityksen kuluna.

Kauanko tositteita täytyy säilyttää?

Kirjanpitomateriaali, sisältäen tositteet, pitää säilyttää kuusi vuotta. Onneksi materiaalin ei tarvitse olla paperisena, vaan voit vaikkapa kuvata kuitit puhelimellasi ja tallentaa kuitit sähköisesti. Kirjanpidon materiaali pysyy tallessa täysin digitaalisena.

Hyvästit kadonneille kuiteille – valmistele kirjanpitosi verkossa

Helpota kirjanpitoa valmistelemalla se etukäteen. Tallenna kuitit ja laskut kätevästi Holviin ja luokittele tulosi ja menosi. Kuitit ja tositteet pysyvät tallessa ja sinä pysyt kartalla taloudestasi.

Tilinpäätös on yhteenveto yrityksen vuodesta

Tilinpäätös on tilikauden lopuksi tehtävä paketti, josta selviävät yrityksen keskeiset tunnusluvut sekä yrityksen tulos ja varallisuusasema. Tilinpäätökseen tilinpäätökseen kuuluvat tuloslaskelma ja tase.

Pientä liiketoimintaa pyörittävät yritykset on vapautettu tilinpäätöksen teosta, joten yleensä tilinpäätös ei ole toiminimiyrittäjille pakollinen. Ellet siis tarvitse sitä johonkin erityiseen tarpeeseen, voit säästää kirjanpidon kuluissa ja jättää tilinpäätöksen tilaamatta.

Tuloslaskelma ja tase

Tuloslaskelma kuvaa yrityksen taloutta valitulta ajanjaksolta. Se voi olla esimerkiksi kuukausittain tehtävän kirjanpidon tulos, jonka kirjanpitäjä toimittaa sinulle tai koko tilikauden lopuksi tehtävä tuloslaskelma. Tuloslaskelmasta selviävät yrityksen tulot ja menot sekä tulos, eli kuinka paljon yritys on joko tehnyt voittoa tai tappiota.

Tase on kirjanpitoon liittyvä laskelma, josta selviää yrityksen varallisuus ja velat. Tase kertoo yrityksen varallisuudesta yhdellä hetkellä eli se ei kata pidempää ajanjaksoa, toisin kuin tuloslaskelma.

Yritystilivertailu

Kirjanpitäjä etsinnässä? Vertaa Holvia tilitoimistoihin

Kirjanpitäjä etsinnässä? Vertailimme tilitoimistopalveluita ja kokosimme hinnat sekä ominaisuudet yhteen taulukkoon. Tutustu vertailuun ja valitse sopivin kirjanpitäjä.

Verot – helpompaa kuin luulit

Verot voivat aiheuttaa lähinnä kylmiä väreitä, mutta yrittäjänä sinun on syytä ymmärtää, mistä niissä on kyse. Sinusta ei tarvitse tulla veroasiantuntijaa, mutta tutustumalla seuraaviin verotermeihin saat paremman kokonaiskuvan pienyrittäjän verotuksesta.

Yhtiömuoto vaikuttaa tuloverotukseen

Toiminimeä ja osakeyhtiötä verotetaan hieman eri tavalla, sillä yhtiömuodolla on vaikutusta verotukseen.

Toiminimiyrittäjänä yrityksesi tulos on henkilökohtaista verotettavaa tuloasi, josta maksat ansiotuloveroa. Verojen suuruus määräytyy veroprosenttisi mukaisesti.

Osakeyhtiössä maksat palkastasi ansiotuloveroa veroprosenttisi mukaisesti, kun taas nostamistasi osingoista maksat osinkoveroa. Lisäksi osakeyhtiö maksaa vielä yhteisöveroa, joka on 20 % yrityksen tuloksesta.

Ennakkoperintärekisteriin kannattaa ilmoittautua

Ennakkoperintärekisteri on verohallinnon ylläpitämä rekisteri, johon liittymällä ilmoitat hoitavasi verotuksesi kuntoon itse. Rekisteriin kuuluminen osoittaa, että asiakkaasi ei tarvitse tehdä maksamastaan työstä ennakonpidätystä, vaan sinä huolehdit verojen maksusta.

Mikä on ennakkovero?

Kun olet rekisterissä, maksat ennakkoveroja. Ne määräytyvät ilmoittamiesi, eli arvioimesi, tulojen mukaan. Veroprosentti määräytyy vuosittaisten tulojen perusteella, samalla logiikalla kuin palkkatöissäkin. Vuoden alussa arvioit, kuinka paljon tuloja yritystoimintasi tuottaa vuoden aikana ja tästä summasta maksat veroa ennakkoon.

Verottaja määrittää, kuinka usein yrityksesi pitää maksaa ennakkoverot. Verojen määrästä riippuen tilität verot 2–12 kertaa vuodessa.

Jos olet arvioinut tulosi liian alhaisiksi etkä ole vuoden aikana maksanut tarpeeksi veroja, joudut myöhemmin maksamaan jäännösveroa. Voit kuitenkin vuoden mittaan muokata arvioitasi, joten ei haittaa, jos alkuvuoden arvio ei mene ihan nappiin.

Elinkeinotoiminnan veroilmoitus

Elinkeinotoiminnan veroilmoitus on kerran vuodessa keväisin toimitettava ilmoitus yrityksesi tuotoista, kuluista, varoista ja veloista. Veroilmoitus pitää toimittaa aina, myös silloin kun yritystoimintaa ei ole ollut. Elinkeinotoiminnan veroilmoitus koskee yritystoimintaasi. Sen lisäksi saat oman henkilökohtaisen (esitäytetyn) veroilmoituksesi.

Arvonlisävero ja alv-velvollisuus

Arvonlisävero on tuotteesta tai palvelusta perittävä vero, joka kulkee yrityksesi kautta verottajalle – se ei siis ole yrityksesi rahaa. Tavallisesti tuotteen tai palvelun hintaan lisätään 24 % arvonlisäveroa.

Ilmoittaudut alv-rekisteriin, kun rekisteröit yrityksesi. Ruksaa vain perustamisilmoituksessa kohta, jossa ilmoittaudut alv-velvolliseksi. Voit liittyä alv-rekisteriin myös myöhemmin muutosilmoituksella, mutta muista, että et voi alkaa veloittaa alvia ennen kuin olet ilmoittautunut rekisteriin.

Millon yritys on alv-velvollinen?

Yritys on alv-velvollinen, jos yrityksen liikevaihto ylittää 15 000 euroa vuodessa. Alv-velvolliseksi voi hakeutua myös vapaaehtoisesti, vaikka liikevaihto olisi alle alv-rajan. Tietyt alat eivät ole alv-velvollisia, eivätkä näiden alojen toimijat voi hakeutua alv-rekisteriin.

Miksi toiminimen kannattaa ryhtyä alv-velvolliseksi?

Kannattaako arvonlisäverovelvolliseksi ryhtyä ollenkaan ja milloin toiminimi on alv-velvollinen? Lue blogistamme toiminimen alv-velvollisuudesta.

Näin ilmoitat tai maksat alvit

Alv-ilmoitus tarkoittaa laskelmaa, jossa ilmoitat keräämäsi alvit ja vähennät niistä maksamasi alvit. Näiden erotuksen sitten ilmoitat ja tilität verottajalle.

Hyödynnä alarajahuojennus ja yrittäjävähennys

Jos ilmoittaudut alv-velvolliseksi ja keräät alveja, mutta liikevaihtosi jääkin vuoden lopuksi alle 15 000 euron, voit hakea alarajahuojennusta. Tällöin saat pitää kaikki keräämäsi alvit ja voit laskea ne osaksi tulostasi. Alle 30 000 euron liikevaihdolla saat pitää osan alveista.

Toiminimiyrittäjänä saat vähentää tilikauden lopuksi 5 % yritystoimintasi tuloksesta. Tämä pienentää verotettavaa tuloasi, eli toisin sanoen maksat veroa 5 % todellista tuloasi pienemmästä summasta. Verottaja laskee vähennyksen puolestasi.

Hyvä kirjanpitäjä on paras sijoituksesi

Nyt sinulla on toivottavasti parempi kokonaiskuva yritystoimintasi numeropuolesta ja kirjanpidon termeistä.

Jos ei niin jätä kirjanpitosi suosiolla meille ja keskity olennaiseen Holvi Zen ja Zen+ -kirjanpitopalveluden avulla. Zen-palveluissamme ammattimaiset kirjanpitäjät huolehtivat puolestasi veroista ja kirjanpidosta. Saat tärkeimmät yrittäjät työkalut yhdellä tilillä – aina laskutuksesta yhdenkertaiseen ja kahdenkertaiseen kirjanpitoon.